Szociális Hozzájárulási Adó 2022 / Kiva Adózás 2022 -Összefoglaltuk Valamennyi Változást Itt!- Central Audit

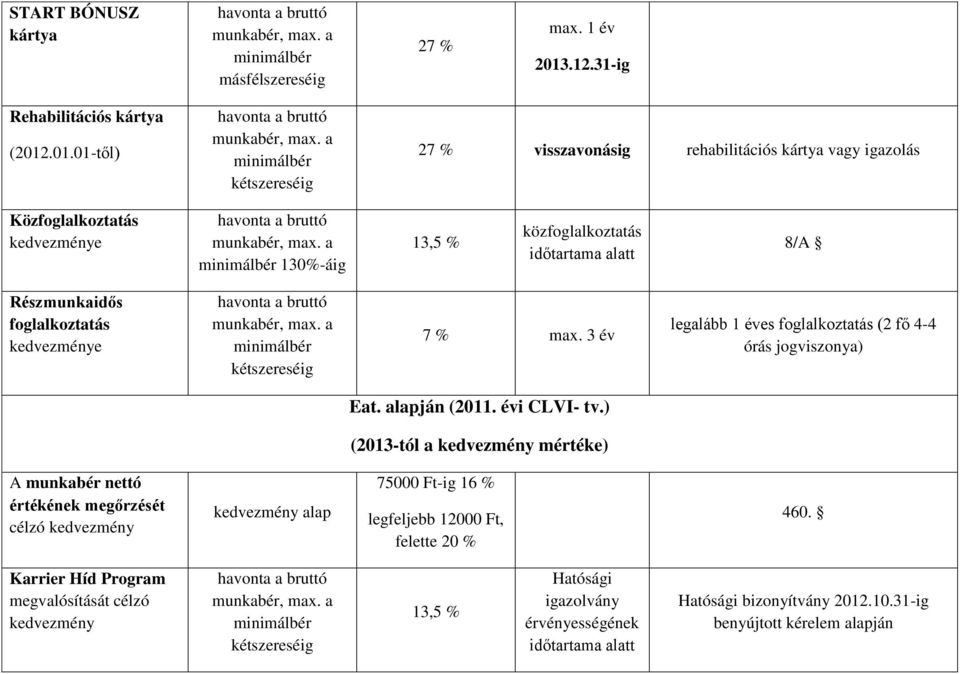

A 10–17. § figyelembevételével megállapított fizetendő adót meghaladó adókedvezményt a szociálishozzájárulás-fizetési kötelezettségre törvény alapján nem köteles személy az e § szerinti adókedvezményt adó-visszaigénylés keretében érvényesítheti. Ezek: - a szakképzettséget nem igénylő és mezőgazdasági munkakörben foglalkoztatott munkavállalók után érvényesíthető adókedvezmény, - a munkaerőpiacra lépők után érvényesíthető adókedvezmény, - a három vagy több gyermeket nevelő munkaerőpiacra lépő nők után érvényesíthető adókedvezmény, - a megváltozott munkaképességű személyek után érvényesíthető adókedvezmény, - a közfoglalkoztatottak után igénybe vehető adókedvezmény, - a kutatók foglalkoztatása után érvényesíthető adókedvezmény, - a kutatás-fejlesztési tevékenység után érvényesíthető adókedvezmény. A módosítás a szakképzési hozzájárulás kivezetésével a szakképzési munkaszerződést, illetve hallgatói munkaszerződést munkáltatóként megkötő adóalany számára a továbbiakban a szociális hozzájárulási adóból biztosítja a korábban a szakképzési hozzájárulás kapcsán a bruttó kötelezettség tekintetében érvényesíthető kedvezmények igénybevételét.

- Szociális hozzájárulási adó mértéke 2022

- Szociális hozzájárulási adó 2012 relatif

- Jövőre csökken a szociális hozzájárulási adó

- Szociális hozzájárulási adó kedvezmények 2022

- Szociális hozzájárulási adó kedvezmény 2022

- - Adó Online

Szociális hozzájárulási adó mértéke 2022

2021. 12. 14. 2022 január 1-jétől a KIVA mértéke vagyis a kisvállalati adókulcs 11 százalékról 10 százalékra csökken, így a Kisvállalati adózási forma, azaz a KIVA adózás 2022 -ben már sokkal vonzóbb lehet, azon Társaságok számára is, akik jelenleg társasági adó szabályai szerint teljesítik adófizetési kötelezettségüket. Tevékenységi köröket tekintve, elsősorban szolgáltató cégeknek lehet előnyös a KIVA adózási forma, ahol a s zemélyi kiadások magasabbak. Az adónemváltás számos előnnyel járhat azoknál a gazdálkodóknál, amelyeknél a bértömeg meghaladja a vállalkozás eredményét, azonban az áttérés előtt mindig legyünk alapos körültekintéssel, végezzünk kalkulációkat, hogy érdemes-e áttérnie a gazdálkodónak a társasági adóról, illetve, gondoljuk végig milyen adminisztrációs lépések merülnek fel adónem váltás során. Ebben tud segíteni Önöknek a Central Audit szakértő csapata. KIVA 2022 – Tudnivalók, változások Mik a KIVA feltételei 2022-ben? átlagos statisztikai állományi létszáma a kapcsolt vállalkozások adataival együttesen várhatóan nem haladja meg az 50 főt, a kapcsolt vállalkozások adataival együttesen kiszámított bevétele várhatóan nem haladja meg a 3 milliárd forintot, mérlegfőösszege várhatóan nem haladja meg a 3 milliárd forintot.

13/A. § (3) bekezdése szerinti nevelés-oktatás arányosított önköltsége alapján az egy munkanapra vetített mérték és – a szakképző intézményben, illetve a szakiskolában teljesített oktatási nap és az olyan munkanap kivételével, amire tekintettel a tanuló, illetve a képzésben részt vevő munkabérre nem jogosult – a tárgyhónap munkanapjai számának szorzataként számított összege, b) – ha a tanuló, illetve a képzésben részt vevő személy sikeres szakmai vizsgát tett – az Szkt. 83. § (2) bekezdés a) pontja szerint megkötött és legalább hat hónapos időtartamban fennálló szakképzési munkaszerződésre tekintettel az a) pont alapján jogszerűen igénybe vett adókedvezmény húsz százalékának megfelelő összeg, c) hallgatónként a nemzeti felsőoktatásról szóló 2011. évi CCIV. törvény (a továbbiakban: Nftv. ) szerinti duális képzés és gyakorlatigényes alapképzési szak arányosított alapnormatívája alapján az egy munkanapra vetített mérték és a tárgyhónapban ténylegesen teljesített képzési napok számának szorzataként számított összege.

Szociális hozzájárulási adó 2012 relatif

Jövőre csökken a szociális hozzájárulási adó

A szocho mérték csökkenése mellett (miatt) az szja-alap számításának szabályai is változnának arra az esetre, amikor maga a magánszemély köteles a szociális hozzájárulási adót megfizetni. Ilyen esetben 2022-től a jövedelem 89 százaléka képezne adóalapot, szemben a mostani 87 százalékkal. 2. Egyszerűsített közteherviselési hozzájárulás A javaslat értelmében a jelenleg 15, 5 százalékos kifizetői egyszerűsített közteherviselési hozzájárulás (ekho) mértéke – összhangban a szocho mértékének csökkentésével – szintén 13 százalékra csökkenne. Ebben az adózási formában a kifizetői teher csökkenés tehát csak 2, 5 százalékos. 3. Szakképzési hozzájárulás A javaslat szerint 2022. július 1-je helyett már 2022. január 1-jei hatállyal megszűnne a 1, 5 százalékos szakképzési hozzájárulás. A törvényjavaslat számos módosítást tartalmaz az előrehozott változás kapcsán, érintve a szakirányú oktatás és duális képzés szochóban alkalmazható adókedvezményére vonatkozó szabályokat is. 4. Kiva és kata A javaslat értelmében a jelenleg 11 százalékos kisvállalati adó (kiva) kulcsa 10 százalékra csökkenne 2022-től.

A szocho mértékének csökkenése miatt változik az összevont adóalap megállapításánál alkalmazandó 87 százalékos szabály is. A szocho csökkenése miatt a főállású katások ellátási alapja is változik. 2022. január 1-jétől a szociális hozzájárulási adó (szocho) szabályai több ponton változnak. [1] A szocho mértéke 15, 5 százalékról 13 százalékra csökken. A kifizetőt terhelő egyszerűsített közteherviselési hozzájárulás (ekho) mértéke 15, 5 százalékról ugyancsak 13 százalékra csökken. A szocho mértékének csökkenése miatt változik az összevont adóalap megállapításánál alkalmazandó 87 százalékos szabály is: Ha az összevont adóalapba tartozó jövedelem után a magánszemély fizeti a szochót, akkor 2022. január 1-jétől a megállapított jövedelem 89 százalékát kell figyelembe venni. Ez a szabály azonban nem alkalmazandó akkor, ha a szocho költségként elszámolható, vagy azt a magánszemélynek megtérítették. A szocho csökkenése miatt a főállású katások ellátási alapja is változik. 2022. január 1-jétől a társadalombiztosítási és álláskeresési ellátások számításának alapja azoknál a főállású kisadózóknál, akik után havi 50 000 forint tételes adót fizetnek, havi 102 000 forintról 108 000 forintra emelkedik, akik után pedig havi 75 000 forint tételes adót fizetnek, havi 170 000 forintról 179 000 forintra emelkedik.

Szociális hozzájárulási adó kedvezmények 2022

- Szocialis hozzajarulasi ado 2022

- Szociális hozzájárulási adó 2020 kedvezmény

- Szociális hozzájárulási adó 2022 törvény

Szociális hozzájárulási adó kedvezmény 2022

Az egyszerűsített adóalap lehet: 8 millió forintot meg nem haladó nettó árbevétel esetén – 12 hónapnál rövidebb adóév esetén napi arányosítással számítva időarányosan – a nettó árbevétel 80 százaléka, a kisvállalati adó alapjának 20 százalékkal növelt összege. KIVA áttérés szabályai társasági adóról – KIVA adózás 2022 KIVA alá történő bejelentkezés nem csak év végén, hanem akár év közben is lehetőség a gazdálkodó részére. Főszabály szerint az adóalanyiság az adóhivatalhoz történő bejelentését követő hónap első napjával jön létre. A változásbejelentést a 21T201 nyomtatvány A07-es lap 28. rovat, 21T201T nyomtatvány A04-es lap vatban lehet megtenni. Évközi adónem váltáskor az adózónak az adott naptári éven belül önálló üzleti év keletkezik, a KIVA adóalanyiság keletkezésének napjával. Ezért az üzleti év kezdetét megelőző nappal, az üzleti évről a társaságnak a 2000. évi C törvény szerint beszámolót kell készítenie, amit az általános szabályokkal megegyezően letétbe kell helyezni és közzé kell tenni.

- Adó Online

(2) Az (1) bekezdéstől eltérően, ha a felnőttképzési jogviszonyban álló képzésben részt vevő személy az Szkt. szerinti szakirányú oktatásban a szakképzési munkaszerződéssel párhuzamosan fennálló foglalkoztatásra irányuló más olyan jogviszonya mellett vesz részt, amelyben a foglalkoztató a duális képzőhelytől eltérő harmadik személy, az adófizetési kötelezettség az (1) bekezdés a) és b) pont szerinti összeg ötven százalékával csökkenthető. (3) Az önköltség és az alapnormatíva mértékét a központi költségvetésről szóló törvény, az önköltség szakmánként alkalmazandó és az alapnormatíva képzési területenként alkalmazandó súlyszorzóját a Kormány rendeletben határozza meg. (4) Az e § szerinti adókedvezményt az érvényesítheti, aki a tanulóval, illetve a képzésben részt vevő személlyel az Szkt. alapján szakképzési munkaszerződést, illetve a hallgatóval az Nftv. alapján hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel együttműködési megállapodást kötött.

Könyvelők és más adózási szakemberek már régóta kételkedtek az alkalmazhatóságában, de legalább a NAV ONLINE SZÁMLA rendszerből már könnyedén lekérdezhetőek a beküldött számlát (feltételezve hogy minden adózó időben és helyesen teljesíti a beküldési kötelezettségét) December 31-ig marad az új építésű lakások 5%-os ÁFA kulcsa. A kedvezményes adókulcs a családvédelmi akcióterv keretében, az új otthonteremtési program egyik elemeként került 2021-ben bevezetésre. Az 5%-os áfa abban az esetben alkalmazható, ha a teljesítési dátum 2021. január 1. és 2022. december 31. közötti. Így az 5% alkalmazandó a 2021. január 1-jétől 2022. december 31-éig fizetett előlegre, vagy a 2021. december 31-éig történő részteljesítésre is. Átmeneti szabályok értelmében az 5%-os adómérték alkalmazható akkor is, ha a teljesítési időpont a 2023. napjával kezdődő és 2026. napjával záruló időszakra esik, feltéve, hogy építési engedélyhez kötött építési munka esetén a lakóingatlan építésére az építési engedély 2022. napjáig véglegessé vált, vagy az épített környezet alakításáról és védelméről szóló törvény szerinti egyszerű bejelentéshez kötött építési tevékenységet legkésőbb 2022. napján bejelentették.

- Paysafecard feltöltés bankkártyával

- Flip bekötési dijon.fr

- Vitta hotel váci út

- Regi 100 ft mennyit er janvier

- Melléknév 4 osztály tankönyv

- Tk maxx wien.info

- Használhatatlan gumiabroncs felvásárlás

- Tépőzáras férfi papucs

- Fonyod belatelep faházas apartmanok

- Hufi hús békásmegyer térkép

- Csokis kekszes torta

- Led színváltós lámpa

- Téli bomber dzseki

- Olcsó férfi pólók

- Downton abbey szakacskonyv